0592-6027895 0592-6027895

0592-6027895 0592-6027895

最新动态News Center

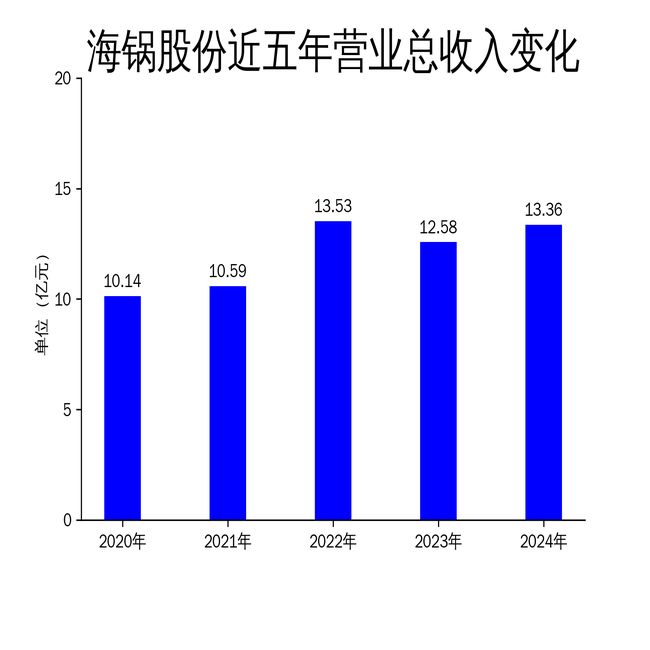

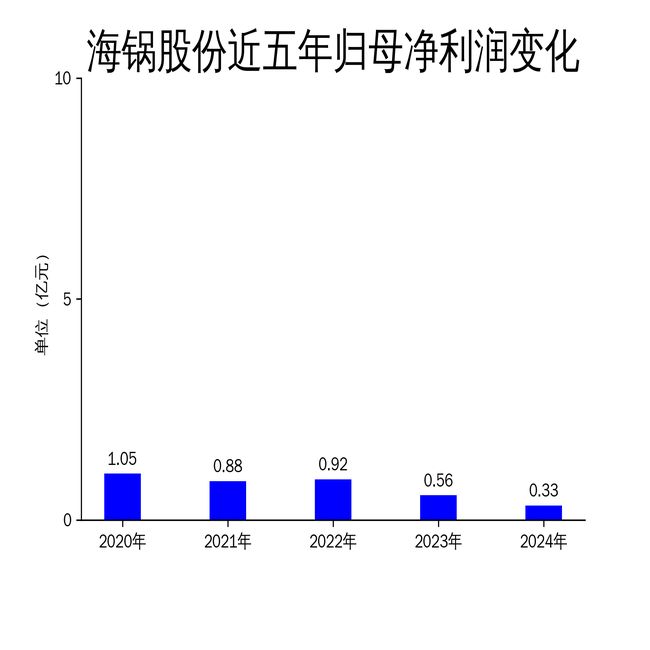

了解我们的创新成果和市场趋势,保持与行业最前沿的联系。5月5日,海锅股份发布2024年年报,公司实现营业总收入13.36亿元,同比增长6.25%;归属净利润为0.33亿元,同比下降40.24%;扣非净利润为2795.26万元,同比减少39.00%。尽管营收有所增长,但净利润的大幅下滑暴露出公司在成本控制和市场竞争中的严峻挑战。

2024年,海锅股份的营业总收入达到13.36亿元,同比增长6.25%,显示出公司在市场拓展和销量提升方面的努力。报告期内,公司全年完成销量11.35万吨,同比上升12.60%。然而,营收的增长并未带来利润的同步提升,反而出现了大幅下滑。归属净利润同比下降40.24%,扣非净利润也减少了39.00%。这一现象表明,公司在营收增长的同时,成本控制和盈利能力面临巨大压力。

海锅股份的主营业务包括油气装备锻件、风电装备锻件、机械装备锻件等,广泛应用于油气开采、风力发电、机械装备等领域。尽管公司在多个领域内获得了高度专业要求的资格认证证书,但市场竞争的加剧和产品价格的下降,使得公司在营收增长的同时,利润空间被大幅压缩。

风电装备锻件是海锅股份的重要业务之一,2024年实现营业收入4.89亿元,占营业收入的36.58%。然而,风电业务的毛利率仅为-0.37%,同比下降2.78%。这一数据反映出风电业务在2024年面临严峻挑战。

报告期内,受风机市场招标价格持续走低、产能消纳缓慢等影响,风电装备锻件订单量及产品接单价格均有所下降。公司风电产品订单量下滑,接单价格下降,内部成本增加,导致毛利率下降。风电业务的负毛利率不仅拖累了公司整体利润,也暴露出公司在风电市场竞争中的劣势。

海锅股份的风电装备锻件主要运用在风机的齿轮箱、偏航变桨系统、风塔塔筒连接等部位,相关产品对整体设备的寿命及性能有非常大的影响。尽管客户对产品质量与性能的要求较高,但市场竞争的加剧和价格的下滑,使得公司在风电业务中的盈利能力大幅下降。

油气装备锻件是海锅股份的另一大业务板块,2024年实现营业收入5.53亿元,占营业收入的41.41%。尽管油气业务整体销量有所增加,但毛利率为21.08%,同比下降6.39%。这一数据表明,油气业务在销量增长的同时,盈利能力有所下降。

报告期内,公司油气装备零部件订单较去年相比有一定增加,但受国际油价总体回落、炼油利润率降低及内米乐m6网页版登录入口部成本增加等因素影响,毛利率有一定下降。油气装备锻件主要用于油气钻采的陆地井口装置及采油树装置、水下井口及采油树装置以及防喷器等钻通设备,相关产品需要适应高温、高压、高含硫等多种恶劣工作环境。

尽管公司在油气装备锻件领域具备较高的技术水平和市场认可度,但国际油价的波动和内部成本的增加,使得油气业务的盈利能力受到较大影响。公司需要在成本控制和市场拓展方面采取更加有效的措施,以提升油气业务的盈利能力。

2024年,海锅股份在成本控制方面面临较大压力。截至报告期末,员工总人数已达到766人,较去年同期相比增长16.06%,用工成本增加较大。同时,随着产线的陆续改造完成及新产线的建成投入,导致持续较大金额的资本性支出,增加了折旧费用以及相应的其他运营成本。

报告期内,公司新设备调试导致能耗增加及产线试运行等,对生产成本产生一定的影响。受上述因素的综合影响,报告期内利润与去年同期相比有一定降幅。公司在成本控制方面的不足,直接影响了整体盈利能力。

海锅股份在2024年通过调整策略积极应对市场挑战,采取了一系列务实有效的措施,紧跟行业趋势、积极开拓市场,扎实开展各项工作,大力推进业务发展和产品技术创新。然而,成本压力的增加和市场竞争的加剧,使得公司在2024年的净利润出现了较大幅度的下滑。公司需要在成本控制和市场拓展方面采取更加有效的措施,以提升整体盈利能力。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

日媒:日政府向小学分发“儿童版防卫白皮书”,内容被指“敌视中俄”,多个团体要求回收

吵上热搜、上百条差评!山姆紧急下架好丽友派等多款零食!盼盼、洽洽被曝改用英文名上架山姆,包装高级、品牌更名就等于品质升级?

黄仁勋:轻视华为和中国制造的人非常天线亿美元买个安心:苹果押注美国本土稀土