0592-6027895 0592-6027895

0592-6027895 0592-6027895

最新动态News Center

了解我们的创新成果和市场趋势,保持与行业最前沿的联系。据上交所公告,德力佳传动科技(江苏)股份有限公司(简称“德力佳”)即将于7月31日接受上交所上市委审议。作为国内风电主齿轮箱领域的核心供应商,公司2024年以全球10.36%、国内16.22%的市场占有率稳居全球第三、国内第二,客户覆盖金风科技、三一重能等头部整机厂商。在风电行业大型化、海上化的浪潮中,德力佳凭借技术积累、精益制造与前瞻布局,正从细分赛道龙头向全球领先者加速迈进。

作为风电机组的“心脏”,风电主齿轮箱的可靠性直接决定着整机运行效率与服役寿命,其技术壁垒亦位居产业链顶端。德力佳自2017年成立以来,始终以技术创新为驱动核心,逐步构建起覆盖设计、生产与运维的全链条竞争壁垒,形成难以复制的行业优势。

招股说明书显示,德力佳的风电主齿轮箱产品谱系完备,已实现1.5MW至22MW全系列机型覆盖,可灵活适配陆上、海上、高海拔、高低温及潮湿腐蚀等严苛工况。产品相继通过DNV、TUV、CGC、CQC等全球权威机构认证,在功率密度、传动效率、振动抑制等核心指标上持续引领行业标杆。

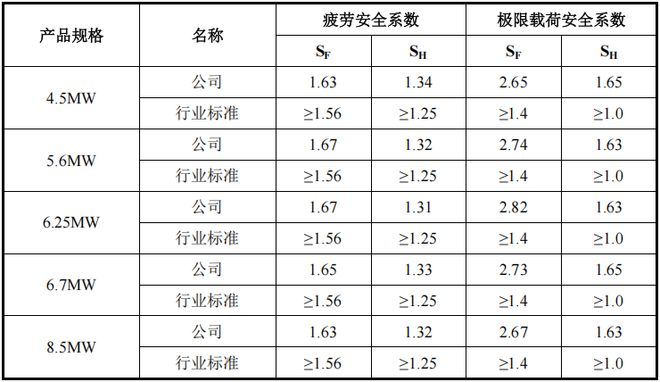

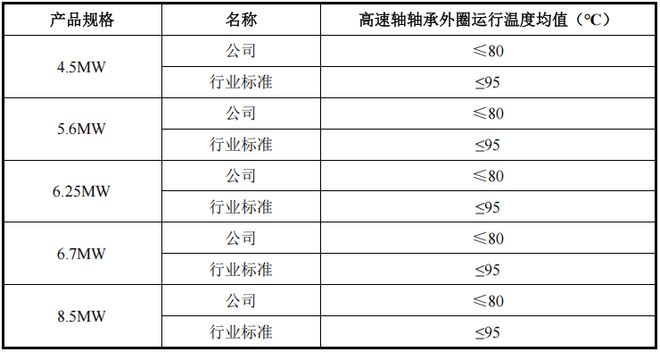

从性能实测数据看,其齿轮箱的安全系数显著高于GB/T 19073-2018行业标准要求。尤为突出的是高速轴轴承的温控表现——外圈运行温度均值控制在80℃以内,远低于行业标准95℃的上限,从核心部件层面为其高可靠性提供了有力佐证。

△德力佳生产的风电主齿轮箱的零部件设计安全系数高于风电齿轮箱行业设计标准(注:SF表示齿根弯曲强度安全系数,SH表示齿面接触强度安全系数,安全系数越大表示设计越安全。)

中国风电齿轮箱行业历经从技术引进到自主攻坚的转型。早期高端市场尤其是海上大兆瓦机型,长期由西门子、采埃孚(ZF)、威能极等国际巨头主导,其在可靠性设计与精密制造领域优势显著。而随着德力佳等本土企业持续深耕核心技术创新,国产风电主齿轮箱不仅实现关键领域突破,更推动行业国产化率稳步提升。

据招股说明书显示,德力佳在风电主齿轮箱的结构设计、传动效率优化等关键领域掌握23项发明专利、36项实用新型专利,自主研发掌握了重载齿轮精密修形计算分析、高效率齿轮箱传动设计、风电齿轮箱轴承应用、高可靠性润滑密封设计、渗碳淬火齿轮ME级制造、大兆瓦齿圈感应淬火全齿廓深层硬化、大兆瓦齿轮箱结构件精密加工等一系列核心技术,牵头或参与起草7项国家/行业标准。其“10-12MW级海上大兆瓦级齿轮箱”入选国家能源局2021年度能源领域首台(套)重大技术装备名录;15MW前集成齿轮箱凭借出色性能,荣获“2024年风电领跑者”最佳零部件产品称号。

凭借上述技术突破,德力佳成功实现对威能极、西门子等国际品牌产品的替代,并进入金风科技、远景能源、明阳智能、三一重能等头部整机制造商供应链体系。根据QY 米乐智能科技Research统计数据,2024年,公司全球市场占有率10.36%,位列全球第三,中国市场占有率16.22%,位列中国第二,技术实力与市场地位获双重验证。

近年来,在风电全面平价上网政策驱动下,整机招标价格持续探底,产业链盈利空间遭遇严峻挑战。这一倒逼机制加速了行业技术攻坚与制造模式升级。德力佳通过精益制造与产能扩张的协同突破,在行业降本压力中展现出显著的盈利韧性与成本管控优势。

具体而言,公司构建了覆盖核心工序的高效智能制造体系,公司自主设计建造了16MW、18MW及24MW风电齿轮箱测试平台,保障了工艺的自主可控;独创的“渗碳淬火齿轮ME级制造技术”使齿根表面硬度提升4HRC以上,“大兆瓦齿圈感应淬火全齿廓深层硬化技术”实现啮合区有效硬化层达6mm以上,工艺水准比肩国际一线厂商;同时依托ERP系统实现全流程信息化管理。

这种制造能力直接转化为显著成本竞争力。2022-2024年公司直接材料占比从71.67%降至67.82%,同时,公司还具备稳定的规模化交付能力,多次被金风科技、远景能源、三一重能授予“最佳供应商”“优秀供应商”“最佳交付伙伴”“战略合作伙伴”等荣誉,客户黏性不断增强。

随着产能进入集中释放周期,德力佳发展动能持续强化:其一期项目(年产2000台2.0MW+风电齿轮箱)、二期技改项目(新增年产2000台6.0MW+齿轮箱)已先后全线投产。基于智能化生产体系与高端装备集群的支撑,公司产能保障能力实现质的跨越。

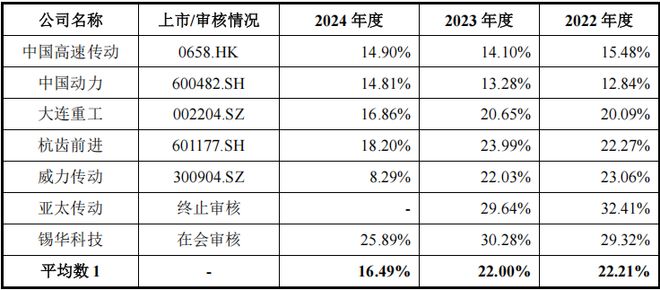

规模效应进一步带来了成本优势,在2024年全行业毛利率均值下滑至16.49%的背景下,德力佳逆势将主营毛利率从2022年的22.49%推升至2024年24.67%,较行业均值高出8.18个百分点。

技术壁垒与产能扩充的深度协同,推动公司盈利质量持续突破。招股书显示,2022-2024年,公司营收自31.08亿元稳步增长至37.15亿元,扣非归母净利润由4.84亿元提升至5.35亿元。更值得关注的是经营性现金流表现,其净额从2.99亿元逐年攀升至8.06亿元,三年增幅达169%,现金造血能力与盈利增长形成强力印证。

风电凭借资源禀赋优越、产业链成熟、环境友好性突出等核心优势,已成为最具发展潜力的可再生能源之一,全球装机规模持续攀升。国家能源局数据显示,2024年全国风电新增并网容量达7,982万千瓦,同比增长6%,其中陆上风电占比95%;截至2024年末,全国累计并网容量突破5.21亿千瓦,同比增幅18%,陆上风电装机达4.8亿千瓦,为产业链提供坚实需求基础。

下游装机高增直接拉动风电主齿轮箱市场扩张。据QY Research统计,2024年全球风电主齿轮箱市场规模达58.27亿美元,预计2030年将增长至83.70亿美元,年复合增长率约5.1%。中国市场在“双碳”目标与能耗双控政策的驱动下,作为全球最大风电装备产销基地,其齿轮箱市场同步高速成长,根据QY Research统计数据,2024年中国风电用主齿轮箱市场规模大约为33.58亿美元,预计2030年将达到39.03亿美元。技术壁垒与国产替代进程正加速市场格局重塑。

近年来,大型化风电机组凭借其在同样输出功率下能够有效降低单位零部件用量以及风电场的配套建设和运维成本,同时延长发电时间,降低度电成本等优势逐渐成为风电产业的整体发展趋势。

据CWEA《2024中国风电吊装容量统计简报》显示,2024年中国新增风机平均单机容量达6,046KW,同比提升8.1%,大兆瓦风机的市场需求量正在成倍增长。这一趋势直接推升大兆瓦齿轮箱需求,具备研发与量产能力的企业将主导新一轮行业洗牌。

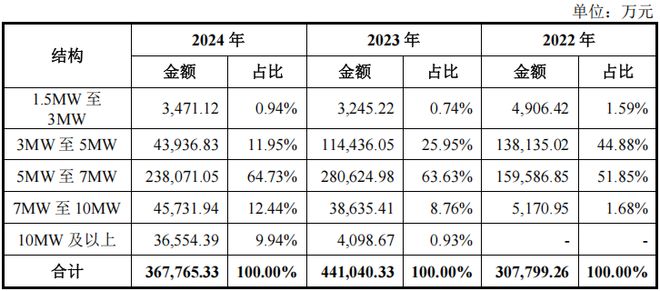

德力佳作为大兆瓦齿轮箱国产化先锋,公司通过持续的研发投入,技术纵深持续突破,2022-2024年,其7-10MW产品营收占比从1.68%跃升至12.44%,10MW+机型营收在2024年达到9.94%,标志大容量市场实质性卡位。

与此同时,德力佳也在不断深化技术布局,公司大型海上全集成18MW中速齿轮箱已完成样机开发,大型陆上10MW级别前集成高速双馈齿轮箱也实现了批量供货,充分展示了其技术研发、产品升级迭代的技术实力。

技术势能正转化为商业动能,截至2024年末公司在手订单超30亿元。为了更好地把握齿轮箱行业的发展机遇,也为了保质保量完成下游客户需求,德力佳亟待进一步扩大大容量齿轮箱生产规模。

本次上市,德力佳拟募集资金188,080.00万元,主要用于“年产1000台8MW以上大型陆上风电齿轮箱项目”和“汕头市德力佳传动有限公司年产800台大型海上风电齿轮箱汕头项目”,随着本次IPO募投项目落地,公司将进一步巩固国内第二的市场地位,并向全球风电齿轮箱第一梯队冲刺。在风电大型化、海上化的不可逆趋势中,德力佳有望成为“双碳”赛道中兼具成长与盈利韧性的优质标的。