0592-6027895 0592-6027895

0592-6027895 0592-6027895

最新动态News Center

了解我们的创新成果和市场趋势,保持与行业最前沿的联系。华夏能源网(公众号hxny3060)获悉,2月18日,全球咨询机构伍德麦肯兹(WoodMackenzie)风电研究团队发布了2024年度中国风电整机商风机订单量排名。

报告显示,2024年国内新签风机订单量达到180GW,同比增长83%,远超2022年的94GW和2023年的99GW。

整机商新签订单量排名也发生了变化,海风、陆风王座均发生易主,市场竞争进一步加剧。

金风科技(SZ:002202)以30GW的订单量稳居榜首,陆上风电订单稳守基本盘,与往年不同的是,金风科技加速拓展海上风电业务,2024年拿下了3.6GW的海上风机订单,一家独占三成海风市场份额,领跑国内海风市场,而2023年位居海风订单量榜首的明阳智能(SH:601615),当年新签海风订单为1.8GW。

米乐m6科技平台001yd200u000vfg00id00j8.jpg&thumbnail=660x2147483647&quality=80&type=jpg width=661 height=692 />

第二至第四名的竞争加剧。运达股份(SZ:300772)无疑是最大黑马,不仅拿下28GW订单,反超远景能源和明阳智能,跃升至第二名,而且在陆上风电市场的攻势猛烈,陆风新签订单量位居榜首,堪称去年的“陆风之王”。

明阳智能位次保持不变,依旧位列第三,远景能源则由第二跌至第四,三一重能(SH:688349)在2023年首次跻身前五,并在2024年稳居第五名。

东方电气(SH:600875)和中国中车(SH:601766)的名次调换,分别位列第六和第七位,电气风电的订单量前进一名,位列第八,中船科技(SH:600072)旗下中传海装位列第九、联合动力稳居第十。

与此同时,报告中指出,风电整机企业在国内市场的内部订单达到12GW,同比增长92%。其中,远景能源和东方电气的内部订单规模均超过3GW。

尽管整机企业之间抢订单的竞争十分激烈,但价格竞争已经放缓。报告显示,风电整机商盈利能力逐步修复,2024年第四季度,机组价格已经回升到年初水平,陆上和海上风电机组平均中标价格分别环比回升6%和2%。

但报告也指出,由于大兆瓦机组的广泛部署,陆上风电机组在2024年的平均价格仍然同比下降了10%。

2024年国内风机新签订单量激增至180GW,同比增长83%,较2022年和2023年几乎翻倍。

其中,陆上风电贡献了169GW的订单量,占比94%,新疆和内蒙古两省新签订单均达到40GW。

另外,海上风电的复苏同样亮眼,2024年海风新签订单量达到11.6GW,同比增长53%。其中,广东和浙江加速海上风电项目核准速度,包揽了半数以上的海风订单。

“更大、更高”是过去几年风电技术迭代的核心逻辑,在市场方面,大型机组正加速占领市场:2024年,10MW级别陆上风电机组狂揽41.6GW订单,同比增长12倍,其中,22GW订单计划于2025年交付。

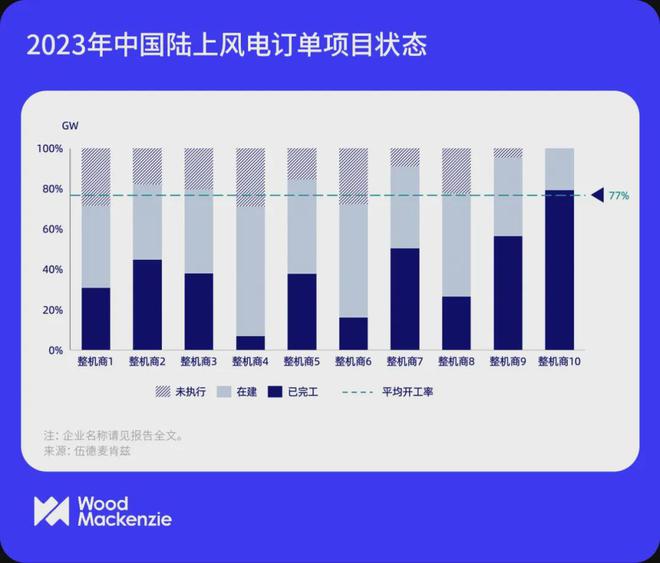

值得关注的是,截至2024年底,2023年签订的99GW风机订单中,已有77%的订单转化为已开工项目。由于项目规模不断增加,建设周期拉长,陆风仅有33%的订单完工,海风项目则加速推进,2023年订单的完工率达到49%。

伍德麦肯兹数据显示,2024年,中国整机商在33个国家签订了26.7GW的海外风机订单,这一数字与华夏能源网此前统计数字相接近(见此前文章:)。

远景能源依然是新签海外订单最多的整机商,以10GW的海外订单蝉联冠军,相较2023年的4GW增长了2.5倍。其中,远景能源在印度市场新签了6GW订单,累计获得印度市场订单规模高达13GW。

据华夏能源网不完全统计,中国风电整机商的出海主力市场仍是亚太地区,尤其是东南亚和印度占比较重,2024年,整机商也米乐m6科技平台在欧洲、中东、北非、南美等地积极拓展市场,如明阳智能拿到德国、意大利等国的订单。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

5年过去了,才发现NBA2020选秀是超级大年,除了状元 前5都排错了

《封神2》延长上映至3月31日!口碑不佳,乌尔善:希望观众坦率直接地表达观点!背后A股公司股价低迷,已连亏6年

红星观察|成都双流机场即将重回“双航站楼时代”,“航空第三城”将迎来哪些变化?

央视直播:深圳亚洲杯2月20日赛程已出,附CCTV-5、CCTV-5+节目单

欧冠疯狂夜:16强出炉!皇马6-3送曼城出局 尤文被淘汰 巴黎10-0

《编码物候》展览开幕 北京时代美术馆以科学艺术解读数字与生物交织的宇宙节律

iOS 18.4四月推出:Apple Intelligence将支持中文

Nothing Phone(3a)Pro 手机跑分曝光:骁龙 7s Gen 3 芯片